Acheter un bien immobilier a un coût, et celui-ci ne se limite pas au prix d’achat. Il comprend également la rémunération des différents professionnels sollicités, le paiement des taxes et impôts, la souscription aux différentes assurances et garanties, sans oublier les futures dépenses liées au logement … Alors quels sont les différents frais annexes à prendre en compte lorsqu’on réalise une acquisition ?

Voici une liste des principales dépenses à considérer et intégrer dans votre budget avant de devenir propriétaire.

1. Les dépenses liées à l’acquisition

Les frais d’agence immobilière

Passer par une agence immobilière a un coût. Les frais d’agence s’élèvent à 4,90 % du prix de vente en moyenne, mais varient souvent entre 1 et 7 % selon les services proposés par l’agence en question.

Les frais de notaire (ou frais d’acquisition immobilière)

Alors que le montant total des frais de notaire s’élève à environ 8 % du prix de vente pour un logement ancien, il varie généralement entre 2 % et 3 % du prix pour un bien neuf. Les frais d’acquisition ne sont pas les mêmes en fonction de la localisation du bien. Des simulateurs en ligne prenant en compte ce paramètre permettent de calculer le montant des frais de notaire de façon relativement fiable.

Les frais de notaire sont strictement règlementés et comprennent :

- Les droits de mutation (environ 80 % des frais) : il s’agit des droits et taxes reversés à l’État et aux collectivités,

- les débours du notaire (10 % des frais): sommes engagées par celui-ci pour votre compte

- les émoluments ou honoraires (10 % des frais): sommes que le notaire perçoit en contrepartie de ses prestations.

Les frais de notaire sont à la charge de l’acquéreur.

Les taxes de l’année en cours

Selon l’administration fiscale, les impôts locaux de l’année en cours doivent être payés par la personne occupant le logement au 1er janvier. Dans les usages, on observe toutefois des différences entre la taxe foncière et la taxe d’habitation.

- Les notaires répartissent la taxe foncière de façon équitable entre le vendeur et l’acquéreur en fonction de la durée d’occupation du logement. Alors que le vendeur prend en charge les taxes dues entre le 1er janvier et le jour de la signature de l’acte de vente, l’acquéreur paye les impôts dus de l’obtention des clés jusqu’à la fin de l’année ;

- La taxe d’habitation reste à la charge de la personne qui occupait le logement au premier janvier, et donc du vendeur.

Les frais de copropriété de l’année en cours

- Charges de copropriété : Légalement, celui qui est copropriétaire au moment de l’appel de fonds doit s’acquitter de l’ensemble des charges de copropriété (un appel de fonds a lieu au début de chaque trimestre). Toutefois, les ventes interviennent fréquemment en cours de trimestre. Il est alors possible et souvent d’usage dans les offices notariaux de prévoir une répartition équitable entre vendeur et acquéreur. Le vendeur s’acquitte alors de l’ensemble des charges mais est remboursé par l’acquéreur au moment de la vente. Cette répartition se fait proportionnellement à la durée d’occupation de chacun.

- Travaux de copropriété : Pour ce qui est du coût des travaux, la loi stipule que le paiement est dû par celui qui détient le bien immobilier au moment où l’appel de fonds est émis. Ainsi, méfiez-vous des travaux votés en assemblée générale des copropriétaires. Ces derniers seront à votre charge si l’appel de fonds n’a pas encore été émis !

Toutefois, vendeur et acquéreur peuvent trouver des arrangements et répartir les frais liés aux travaux différemment.

Les travaux à prévoir

Si vous souhaitez acheter un appartement ou une maison ancienne, il est possible que certains travaux soient à réaliser. Lors des visites, n’hésitez pas à venir accompagné d’un professionnel capable de chiffrer le coût de ces travaux (artisan, architecte …).

2. Les dépenses liées au crédit immobilier

Souscrire à un crédit immobilier a un coût. Parmi les différents frais, on retrouve :

Les frais de dossier bancaires :

de 0,4 à 1% du montant emprunté (de 0 à 1500 EUR)

Les frais de garantie :

Ils sont obligatoires et permettent à la banque de se protéger d’éventuels impayés. On distingue 3 types de garanties :

- La caution : son montant varie en fonction de la somme empruntée ;

- L’hypothèque : environ 2 % du montant emprunté ;

- Le privilège de prêteur de deniers : environ 0,8 % du montant du prêt, somme à laquelle il faut ajouter 500 euros.

Les intérêts :

Les intérêts représentent le coût de votre crédit. Il s’agit de la rémunération que vous devrez verser à votre banque en contrepartie du prêt d’une certaine somme d’argent, en plus du remboursement de celle-ci.

Les frais de courtage ou honoraires :

Les frais de courtages correspondent aux honoraires que facture un courtier à son client. Il peut s’agit d’un forfait (généralement entre 900 et 1500 EUR) ou d’un pourcentage de la somme empruntée (1 % en moyenne). Le montant des frais de courtage varie en fonction des courtiers consultés (en ligne ou en agence).

L’assurance emprunteur :

L’assurance emprunteur protège la banque et l’emprunteur lorsque ce dernier est victime d’un d’accident de la vie : invalidité, perte d’emploi, incapacité temporaire de travail ou encore décès. L’assurance prend alors en charge le paiement des échéances, et le remboursement du capital restant dû en cas de décès.

3. Le coût résidentiel

Le coût résidentiel correspond à la combinaison du coût du logement (charges, impôts, factures, assurance …) et des déplacements (véhicule, entretien du véhicule, carburant, transports collectifs…). Ces dépenses, souvent minimisées, sont pourtant essentielles.

Le coût du logement

Les charges de copropriété

Les charges de copropriété (également appelées charges générales, charges courantes ou charges collectives), sont versées trimestriellement par les copropriétaires afin de permettre l’entretien et la conservation des parties communes. Elles permettent également d’assurer le fonctionnement des équipements et services.

En fonction de la taille de son lot, un quote-part est attribué à chaque propriétaire, déterminant son niveau de participation aux charges. En appartement, ces charges sont parfois élevées, d’où l’importance de les prendre en considération avant d’acquérir un bien.

En moyenne, on compte 46,77 euros par mètre carré et par an (Source : ARC – Association des responsables de copropriété). Toutefois, les services inclus peuvent varier selon les copropriétés : eau, chauffage, gardiennage, piscine ….

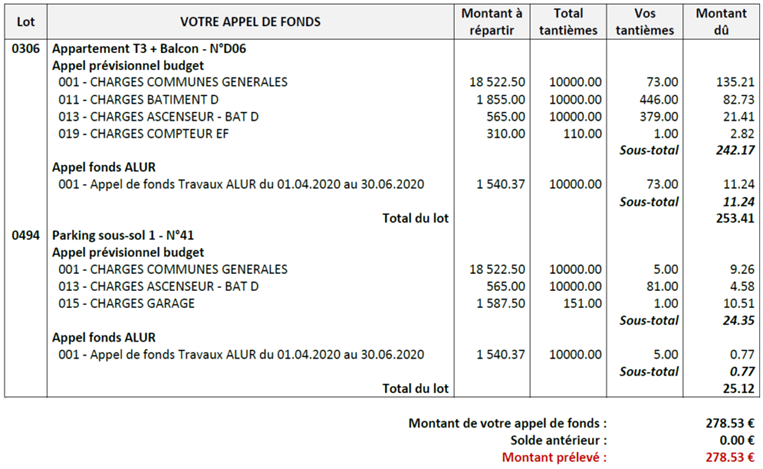

Un exemple d’appel de fonds trimestriel :

Les impôts locaux : taxe foncière et taxe d’habitation

En plus de la taxe d’habitation, devenir propriétaire va de pair avec le paiement d’un nouvel impôt : la taxe foncière. Les montants de ces deux impôts peuvent fortement varier selon la zone géographique que vous ciblez. N’hésitez donc pas à demander les derniers avis d’imposition des biens qui vous intéressent à leurs propriétaires. Cela vous permettre de vous en faire une idée exacte.

L’assurance habitation :

Même si vous n’êtes pas légalement contraints de souscrire à une assurance habitation en tant que propriétaire (sauf si vous vivez en copropriété), il est fortement recommandé de le faire. Cela permet de vous protéger et d’être indemnisé en cas de sinistre : incendie, dégât des eaux, catastrophe naturelle ou encore cambriolage. Sans assurance, l’indemnisation de l’ensemble des préjudices sera à vos frais. En France, une assurance habitation coûte en moyenne 225 € par an pour un appartement et 370 € pour une maison. De nombreux comparateurs en ligne existent pour vous donner une idée plus précise du montant à débourser en fonction du bien que vous ciblez.

Les factures énergétiques et charges de fonctionnement de votre maison :

Selon l’époque de construction du logement que vous souhaitez acheter, l’ancienneté de son intérieur, sa taille, et de manière plus générale selon le résultat de son DPE, le montant des factures énergétiques à payer chaque mois ne sera pas le même. Les coûts en électricité, chauffage, eau chaude, eau courante, sont donc des paramètres essentiels à prendre en compte. En moyenne, les charges d’une maison individuelle varient entre 1200 et 3500 EUR par an.

Le coût des déplacements et transports

Que l’on soit locataire ou propriétaire, il est important d’intégrer le coût des transports dans son budget. En effet, les frais peuvent être différents selon que vous vivez en ville ou à la campagne.

Parmi les dépenses de déplacement ayant un impact sur notre budget, on retrouve le carburant, l’entretien du véhicule, ou encore l’assurance. Mais n’oubliez pas non plus les coûts non financiers, comme le temps de trajet, l’inconfort, la pollution et le stress, qui impactent votre qualité de vie.

Pensez à l’ensemble de vos trajets réguliers : aller-retour domicile-travail, courses, accompagnement des enfants à l’école, activités diverses… Mis bout à bout, ces éléments peuvent vitre chiffrer et venir contrebalancer un prix d’acquisition initialement bas.

Il est donc primordial de trouver le juste équilibre entre l’attractivité du prix du bien et la proximité des services dont vous aurez besoin au quotidien.