Alors que le secteur du bâtiment représentait 44 % de l’énergie consommée en France en 2021, nous voilà forcés, dans l’urgence, d’élaborer des plans de sobriété énergétique pour faire face à la crise actuelle.

Or, si l’ensemble du parc immobilier avait déjà atteint l’objectif fixé par la SNBC (Stratégie Nationale Bas Carbone), à savoir, un parc immobilier français de niveau BBC en moyenne en 2050 ; nous n’aurions jamais été acculés à devoir économiser rapidement cette même énergie que nous gaspillons depuis tant d’années.

Pourtant la solution est évidente : nous devons massifier les rénovations globales et performantes !

Cependant, pour généraliser ces rénovations, les besoins en capitaux sont considérables. Nous devons donc impliquer les banques pour qu’elles financent massivement et en toute sécurité ces travaux devenus désormais essentiels.

Mais comment dérisquer ces financements ?

Et comment garantir le résultat et mesurer avec précision les économies générées par ces rénovations énergétiques globales, si la principale boussole de la performance énergétique d’un logement, le fameux DPE, est en réalité un outil de modélisation qui massifie les approximations ?

En effet, l’information contenue dans un DPE n’est absolument pas fiable, et nous ne sommes pas les seuls à l’avoir constaté.

Un constat accablant, le DPE n’est pas fiable

Après une étude réalisée par 60 millions de consommateurs, c’est au tour de l’association UFC Que choisir de dénoncer la qualité des diagnostics énergétiques dans un nouvel article paru le 22 septembre 2022.

D’ailleurs, comme le rappelle justement l’UFC Que Choisir, cette situation est d’autant plus préjudiciable que la note DPE est devenue un arbitre de la valeur immobilière des biens (la fameuse valeur verte).

Sans oublier l’impact sur les propriétaires bailleurs :

- Les loyers des biens F ou G sont plafonnés depuis le 25/08/2022 ;

- Ils seront progressivement interdits à la location à compter du 1er janvier 2023.

Mais ce n’est pas tout.

Car chez Immofix, nous avons aussi rencontré des situations fortement préjudiciables pour la massification des rénovations globales et performantes.

Je ne vous les décrirai pas toutes, mais je vais vous donner deux exemples concrets que nous avons rencontrés récemment et qui concernent directement la fiabilité des DPE.

La précision et l’exhaustivité des données DPE remises en question

Au début de cet été, nous avons réalisé un test à l’aveugle en partenariat avec un grand établissement bancaire.

La question à laquelle nous devions répondre était simple : peut-on, à partir des données des DPE, détecter facilement lesquels des clients, titulaires d’un prêt immobilier, sont propriétaires d’une maison énergivore.

Pour réaliser ce test, nous avons utilisé notre application Simuréno.

Or le résultat de cette expérimentation nous a passablement surpris.

En effet, le taux de concordance entre les DPE réels dont disposait l’établissement bancaire et les informations que nous lui avons transmises via Simuréno était inférieur à 30%.

Pourquoi un tel écart ?

Deux raisons principales expliquaient ces résultats :

- d’une part les données des DPE issues de la base ADEME n’étaient pas assez précises pour les rattacher aux informations fournies par la banque ;

- d’autre part, et de manière encore plus surprenante, dans certains cas, l’adresse transmise par la banque n’était associée à aucune donnée dans la base ADEME. Autrement dit, soit certains diagnostiqueurs ne font pas remonter les diagnostics, soit le diagnostic n’existe pas.

Mais alors, comment les banques peuvent-elle disposer de DPE qui ne sont pas présents dans la base ADEME ?

Comme vous pouvez l’imaginer à la lecture de ces résultats, cette expérience nous a profondément choqués, car nous pensions que la qualité des données transmises à l’ADEME était au rendez-vous.

Force est de constater que tel n’est pas le cas. En conséquence, nous avons décidé de procéder à une modification majeure de notre application Simuréno que je vous précise à la fin de cet article.

Mais une autre déconvenue, encore plus préjudiciable, a touché l’un de nos clients.

Un DPE qui ampute les aides

Depuis le 1er juillet 2022, lorsqu’un ménage modeste veut obtenir l’aide « Ma Prime Rénov’ Sérénité », l’ANAH exige que ce soit la méthode de calcul 3CL-2021 qui soit utilisée pour analyser la maison avant travaux, autrement dit, la même méthode de calcul que celle utilisée pour faire un DPE.

Pour rappel, nous accompagnons des propriétaires de A à Z pour réaliser des rénovations globales et performantes et atteindre ainsi le niveau BBC (Bâtiment Basse Consommation). Les maisons que nous rénovons ont une note DPE comprise entre D et G.

Mais comme nous visons toujours l’atteinte du label BBC, nous sommes tenus de faire réaliser un audit énergétique utilisant, entre autres, la méthode règlementaire TH-C-E-ex. Nous avons donc fait réaliser cet audit.

De plus, la demande de Ma Prime Rénov’ Sérénité devant passer par un acteur référencé par l’ANAH dans l’attente de la généralisation du nouveau statut « Mon Accompagnateur Rénov’ », ce dernier a fait intervenir son prestataire pour réaliser l’analyse de l’existant.

C’est ainsi qu’un diagnostiqueur a été mandaté pour réaliser un DPE (et non pas un audit énergétique) en utilisant la méthode 3CL-2021.

Et le résultat, là encore, est passablement édifiant.

Alors que l’audit réalisé par le bureau d’étude appliquant la méthode 3CL–2021 ressortait en F – avec la méthode règlementaire TH-C-E-ex la note était G – ce diagnostiqueur a classé le logement de nos clients en E.

De plus, dans les deux scénarios travaux qu’il propose et qui ne l’engagent absolument pas, aucun ne permet d’atteindre le niveau BBC.

Sa proposition de travaux vise seulement la note C, donc de passer leur logement d’une note E à C.

Pourtant, nos clients veulent réaliser une rénovation globale et performante :

- ITE sur 3 façades (la 4ièmeayant déjà été isolée),

- installation d’une PAC Air-Air,

- installation d’un poêle à bois d’appoint,

- installation d’une VMC,

- installation d’un ballon thermodynamique,

- installation de panneaux photovoltaïques.

Conséquence directe du DPE réalisé par ce diagnostiqueur : la perte potentielle de 2 bonus rattachés à Ma Prime Rénov’ Sérénité (le bonus lié à la sortie du statut de passoire thermique et le bonus BBC), soit une perte nette de 3000€ de subventions.

Nous avons bien évidemment contacté ce diagnostiqueur afin de comprendre son analyse, et de tenter d’expliquer l’écart constaté avec celle réalisée par le bureau d’études que nous avions sollicité.

Mais aucune discussion n’a été possible.

D’après lui, c’est le logiciel qui a raison et les données entrées dans le modèle pour calculer les scénarios travaux ne nous regardent pas. Pourtant, dans l’état des lieux rédigé par ce même diagnostiqueur, nous avons pu constater des erreurs dans son relevé terrain.

Quoi qu’il en fût, nous nous retrouvons dans une situation totalement ubuesque, puisque :

- les travaux qui seront réalisés permettront l’obtention du label BBC délivré par un organisme indépendant, soit l’un des niveaux de performance les plus ambitieux ;

- après les travaux, la maison sortira du statut de passoire thermique ;

- malgré ces conditions favorables et à cause d’un DPE dont les recommandations travaux sont estimatives et non opposables, nos clients se retrouvent amputés d’une partie des aides auxquelles ils devraient avoir droit.

Bien évidemment, nous allons défendre le dossier de nos clients afin qu’ils ne subissent pas une réduction du montant de leurs aides.

Mais comment des maîtres d’ouvrages non-spécialistes pourraient-ils détecter ce genre d’erreur et faire valoir leurs droits ?

Une conclusion qui s’impose

Finalement, si nous reprenons l’article critique réalisé par l’UFC Que choisir, nous constatons que les problèmes de fiabilité des DPE sont inhérents à la méthodologie employée.

En effet, la note attribuée au logement est calculée à partir de données saisies par un être humain, donc soumise à son analyse subjective, mais surtout, sans que les travaux préconisés n’engagent sa responsabilité professionnelle, à la différence des bureaux d’études thermiques.

Dans ces conditions, si cinq diagnostiqueurs qui analysent la même maison obtiennent cinq notes différentes, lequel d’entre eux sera le plus proche de la réalité. Autrement dit : qui dit le vrai ?

Et comment, dans ces circonstances, pouvons-nous collectivement garantir l’opposabilité du nouveau DPE lors d’une transaction immobilière ? Assurément les premiers jugements qui seront rendus en la matière seront très instructifs.

De plus, si une banque décide de créer un prêt immobilier vert afin d’inciter ses clients à acheter des biens économes en énergie, comment pourrait-elle s’assurer que le DPE remis par son client lors de la demande de crédit indique réellement la bonne lettre et donc le bon niveau de consommation ?

En l’état actuel du fonctionnement du DPE, il est clairement impossible de savoir quel diagnostiqueur dit le vrai.

Une ambition claire

Pourtant, collectivement, nous sommes d’accord sur l’essentiel.

L’objectif principal de la rénovation du parc immobilier, c’est que la consommation énergétique d’une maison ou d’un immeuble collectif, tous usages confondus (chauffage, eau chaude sanitaire, etc…) se rapproche de 0 et, idéalement, que l’énergie consommée soit de nature décarbonée.

Mais comment pourrions-nous être certains d’atteindre cet objectif, si le DPE, cette boussole que nous avons généralisée au point qu’elle impacte fortement le marché immobilier, n’indique jamais le nord avec certitude, mais seulement la probabilité qu’il se situe approximativement ici ou là…

Une réforme globale est nécessaire

Comme le suggère avec force l’article de l’UFC Que choisir, le problème de la fiabilité des DPE devrait rentrer très rapidement dans l’agenda politique, tant les enjeux sont clairement existentiels pour le secteur immobilier, sans oublier ses implications systémiques, notamment pour le secteur bancaire.

Comme d’autres, nous partageons l’idée d’une réforme globale qui devrait passer par la création d’un ordre (sur le modèle de l’ordre des notaires ou des architectes), lequel regrouperait notamment les experts-immobiliers et les bureaux d’études techniques des bâtiments.

Cet ordre professionnel aurait pour mission de garantir sur le long terme la qualité intrinsèque du parc immobilier, ainsi que l’atteinte de l’objectif contenu dans la SNBC qui est de disposer d’un parc immobilier d’un niveau BBC en moyenne en 2050.

De plus, les membres de cet ordre auraient le pouvoir de déclarer un logement impropre à la location, notamment en raison d’une consommation énergétique excessive. Les maires pourraient donc s’appuyer sur les compétences de cet ordre pour exercer leurs pouvoirs de police de l’habitat.

En outre, l’opposabilité des scénarios travaux étant une condition de la confiance des citoyens dans leur réalisation, tous les diagnostiqueurs devraient, pour exercer leur mission d’analyse de l’existant, être rattachés à un bureau d’étude techniques du bâtiment qui porterait la responsabilité des scénarios de travaux préconisés.

Enfin, le DPE tel que nous le connaissons devrait être supprimé et remplacé par l’audit énergétique que nous savons déjà réaliser, en privilégiant la méthode de calcul règlementaire TH-C-E-ex compatible avec le label BBC.

Qui plus est, grâce à la généralisation des compteurs communicants (Linky, Gazpar) qui n’existaient pas en 2006 lors de la création du DPE, l’analyse d’un historique des données de consommation simplifierait le recollement de la consommation réelle des trois dernières années avec l’état des lieux précis du logement réalisé par le bureau d’études techniques. Pour les autres sources d’énergie (fioul, bois…), l’analyse serait basée sur l’étude des factures émises.

Ainsi, en clarifiant les rôles et en généralisant la responsabilité des acteurs dans les préconisations des scénarios travaux de rénovation énergétique, les citoyens retrouveraient confiance et pourraient s’engager sereinement dans la réalisation de ces travaux essentiels pour lutter contre le changement climatique.

Toutefois, la massification des rénovations globales et performantes passe obligatoirement par la création d’un nouveau type de financement, car les aides, aussi importantes soient-elle dans la prise de décision, ne seront jamais suffisantes pour financer la rénovation de l’ensemble du parc immobilier français.

Instaurons un taux d’usure climatique et créons un Prêt Immobilier Vert (PIV)

Pour rappel, le taux de l’usure, c’est le taux d’intérêt maximal auquel la banque peut vous prêter et qui est fixé trimestriellement par la Banque de France.

Ce mécanisme a été créé pour protéger les emprunteurs.

Ainsi, l’établissement de crédit ne peut pas vous proposer un Taux Annuel Effectif Global (TAEG) supérieur au taux de l’usure.

Le TAEG comprend notamment :

- Le taux nominal pour calculer les intérêts du prêt

- Les coûts d’assurance et de garanties obligatoires

- Le coût de l’évaluation du bien immobilier, hors frais d’enregistrement liés au transfert de propriété du bien immobilier.

Mais à l’heure de l’accélération du changement climatique, pourquoi ne pas considérer que la protection des emprunteurs passe aussi par la rénovation énergétique de leurs logements ?

C’est pourquoi, je propose de créer un taux d’usure climatique qui impliquerait d’intégrer dans le calcul du TAEG le coût de la consommation énergétique moyenne projetée du logement et déterminée par un audit énergétique obligatoire.

Conventionnellement, nous pourrions limiter cette projection aux cinq premières années.

Ainsi, lors d’une demande de financement affectée à un bien immobilier – à l’exclusion des biens détenus en copropriété, sauf pour les emprunts collectifs souscrits par le syndicat des copropriétaires, l’application d’un taux d’usure climatique permettrait d’embarquer systématiquement les travaux de rénovation énergétique si ce dernier est dépassé.

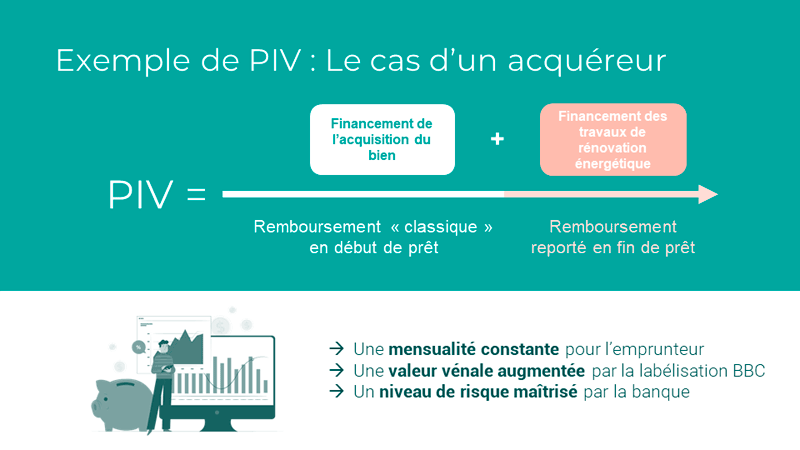

En outre, l’instauration du Taux d’Usure Climatique devrait être associée à la création d’un véritable Prêt Immobilier Vert (PIV).

Comment ce prêt fonctionnerait-il concrètement ?

Quel que soit le type de financement (acquisition, travaux, regroupement de crédits hypothécaire), le fonctionnement de ce prêt immobilier vert suivrait toujours la même règle :

- le montant maximum de ce surplus de financement serait déterminé dans le scénario BBC mentionné dans l’audit énergétique ;

- la part du crédit affecté aux travaux de rénovation énergétique permettant l’atteinte d’un niveau BBC serait remboursé en fin de prêt, soit en une fois, soit selon un nouvel échéancier proposé par la banque et adapté à la situation financière de son client ;

- enfin, cette part du crédit serait exclue du calcul des intérêts du prêt et du coût des assurances.

Ainsi, avant chaque mise en vente ou souscription d’un prêt affecté à un bien immobilier, le maître d’ouvrage devrait obligatoirement réaliser un audit énergétique réglementaire qui permettrait à l’établissement de crédit de déterminer si le taux d’usure climatique est dépassé ou non.

Et si le taux d’usure climatique est franchi, alors le maître d’ouvrage, actuel ou à venir, devra s’engager à réaliser des travaux de rénovation énergétique afin d’obtenir son financement.

Pour autant, son projet initial ne serait pas impacté, puisque ce surplus de financement ne serait pas pris en compte dans le calcul des intérêts ou de l’assurance emprunteur.

L’emprunteur aurait seulement l’obligation d’effectuer les travaux dans un délai à déterminer. Et en cas de non-réalisation de ces travaux, l’établissement de crédit pourrait prononcer la déchéance du terme et le maître d’ouvrage pourrait se voir contraint de vendre son bien.

En contrepartie de cette obligation à la charge des emprunteurs, l’État apporterait systématiquement sa garantie publique pour le montant des travaux de rénovation énergétique, dès lors que le bien a été labellisé BBC, ou HPE si l’atteinte du niveau BBC, prouvé par l’audit énergétique, est impossible.

Ainsi, grâce à l’instauration d’un Taux d’Usure Climatique et d’un Prêt Immobilier Vert, les travaux de rénovation énergétique visant le label BBC seraient systématiquement embarqués lors de la souscription d’un prêt affecté à un bien immobilier éligible à cette mesure.

Et les banques pourraient donc financer, massivement et en toute sécurité, des travaux au résultat garanti, tant par l’obtention du label BBC délivré par un organisme de contrôle indépendant, que par le suivi des données réelles de consommation, que l’emprunteur s’engagerait à communiquer annuellement à sa banque en contrepartie d’une bonification de son taux.

Par cette réforme systémique, les banques deviendraient enfin les actrices principales de la transition écologique du parc immobilier.

Des décisions qui nous engagent

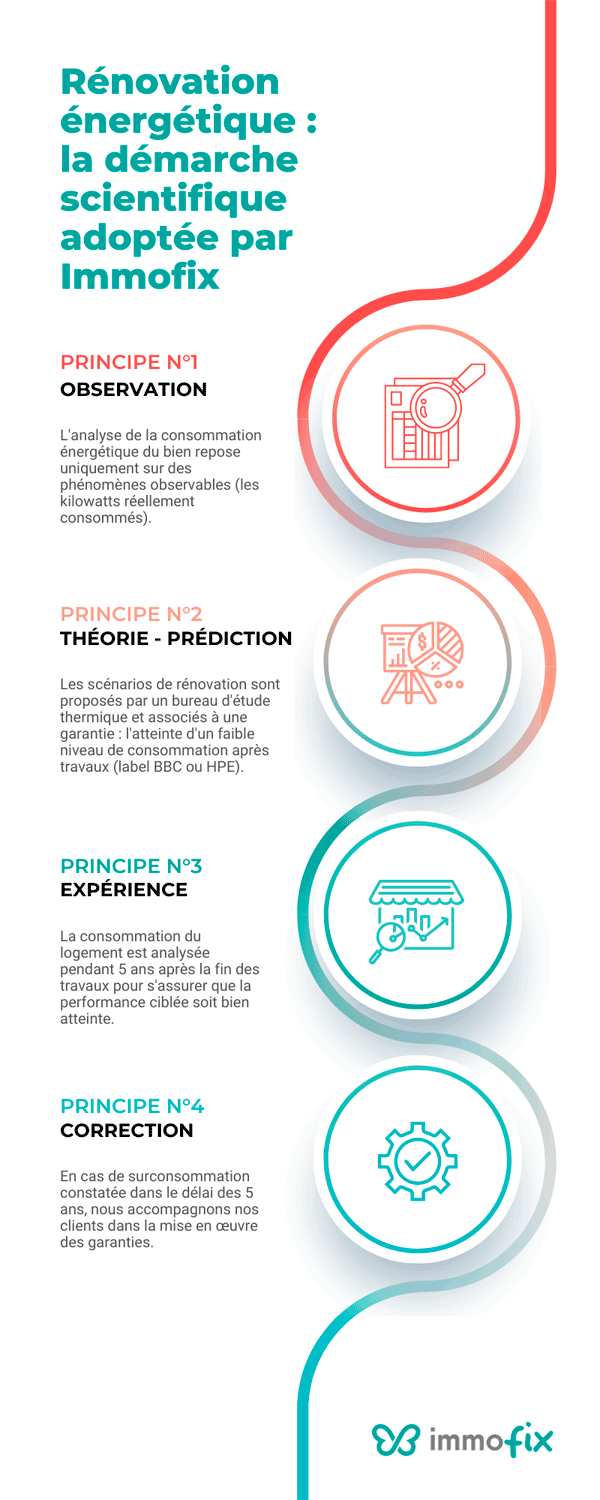

Mais en attendant la mise en œuvre de cette réforme que nous appelons de nos vœux, chez IMMOFIX, nous avons décidé de ne plus mettre en avant les données issues des DPE.

Nous allons donc déconnecter provisoirement notre application Simuréno, qui reviendra prochainement pour fonctionner uniquement avec des données réelles de consommation.

Concernant notre offre d’accompagnement travaux, nous remettions auparavant un nouveau DPE une fois les travaux de rénovation réalisés, car pour certains chantiers, le label BBC ne pouvait être atteint pour des questions techniques ou architecturales.Désormais, nous généraliserons le label HPE (Haute Performance Énergétique) pour les rénovations qui n’atteindraient pas le niveau BBC.

Enfin, jusqu’à présent, nous proposions à nos clients une analyse de leur consommation énergétique douze mois après la fin des travaux. Nous pouvions ainsi contrôler leur efficacité, mais aussi nous s’assurer de la concordance des consommations énergétiques post-travaux avec celles prévues dans l’audit énergétique.

Dorénavant, nous proposerons cette analyse jusqu’à 5 ans après la fin des travaux. En parallèle, nous allons travailler avec des partenaires à la création d’un contrat de garantie de la performance énergétique.

Autrement dit, chez IMMOFIX, nous avons décidé d’appliquer à la rénovation énergétique globale et performante les principes de la démarche scientifique :

- Observation,

- Théorie – prédiction,

- Expérience,

- Correction des erreurs.

Pour conclure, permettez-moi de citer le sociologue Michel Crozier, spécialiste de l’action collective et des organisations, dont la pensée résonne encore aujourd’hui : « quand on affronte les problèmes de demain avec les organisations d’hier, on récolte les drames d’aujourd’hui »

Alors agissons, et agissons maintenant… avant qu’il ne soit trop tard !